开车上路,不怕一万就怕万一。这万一要是来了,交强险能帮上多大忙?很多人可能觉得,我交了钱,出了事保险公司就得全赔。说实话,这里面的门道还真不少。作为一名处理过几百起交通事故案件的律师,我深知交强险对于事故受害方的重要性,但同时也看到太多因为不了解规则而在理赔时遇到麻烦的当事人。今天,我就跟大家掰开了、揉碎了聊聊这个交强险的赔偿范围和金额,希望能帮大家在关键时刻维护好自己的权益。

交强险是什么?为什么必须买?

首先,咱们得明白交强险的全称——机动车交通事故责任强制保险。顾名思义,这玩意儿是国家法律规定必须购买的,只要你的车想合法上路行驶,就得有它。为什么强制呢?主要是为了保障交通事故受害人能够得到最基本的救助和赔偿,特别是那些第三方——也就是除了本车人员和被保险人之外的受害者。这就像给社会交通安全上了一道基础的防护网。

坦白讲,交强险的保费是全国统一标准的,具体金额会根据您的车型,主要是汽车座位数有所不同。但它的核心理念是广覆盖、保基本。

交强险到底赔多少?有责和无责大不同

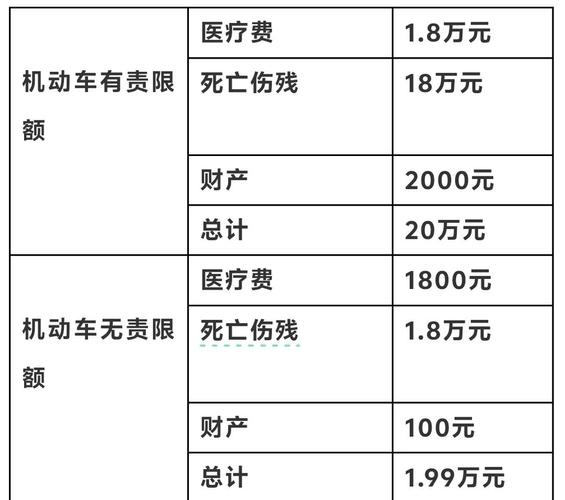

这是大家最关心的问题。交强险的赔偿是分情况的,主要看被保险机动车在事故中是否有责任。根据最新的规定(这个标准已经稳定实行一段时间了),赔偿限额如下:

当被保险机动车在交通事故中负有责任时:

- 死亡伤残赔偿限额:180000元人民币。

- 医疗费用赔偿限额:18000元人民币。

- 财产损失赔偿限额:2000元人民币。

当被保险机动车在交通事故中无责任时:

- 死亡伤残赔偿限额:18000元人民币。

- 医疗费用赔偿限额:1800元人民币。

- 财产损失赔偿限额:100元人民币。

看到这里,可能有人会问:无责任也要赔?是的,这就是交强险的一个特点,体现了对受害者的基本保障,即使你没有责任,交强险也会在无责任赔偿限额内进行赔付。当然,这个数额相对较低。

需要特别强调的是,这些限额是每次事故中,保险公司对所有受害人承担的各项赔偿的最高总额,并不是说每个项目都能自动赔到顶。实际赔偿金额需要根据受害人的实际损失情况,在这些限额内进行核算。

赔偿项目细细看:每一分钱都对应名目

光知道总数还不够,咱们得清楚这些钱具体都赔些什么。这直接关系到你能否顺利拿到赔偿,以及能拿多少。

一、死亡伤残赔偿限额(有责18万元,无责1.8万元)都包括啥?

这一项内容最复杂,也是实践中争议最多的地方。它可不是简单地人死了就给18万,或者残了就按比例给。它包含了一系列具体的费用项目:

- 丧葬费:这个好理解,就是办理丧葬事宜的合理费用。

- 死亡赔偿金:这是对死者近亲属因失去亲人而遭受的未来收入损失的赔偿。以前这个项目城乡标准差异很大,我记得早年间代理农村户口的当事人,拿到的死亡赔偿金比城市户口的少很多,心里很不是滋味。值得欣慰的是,根据最高人民法院最新的司法解释,自2022年5月1日起,死亡赔偿金和残疾赔偿金统一按照城镇居民标准计算,这无疑是法治的一大进步,体现了对生命价值的平等尊重。

- 残疾赔偿金:因伤致残,导致劳动能力部分或全部丧失,由此产生的收入损失。伤残等级由司法鉴定机构根据《人体损伤致残程度分级》评定。

- 残疾辅助器具费:比如假肢、轮椅等,需要凭医院证明和实际票据。

- 误工费:受害人从受伤到痊愈期间,因无法正常工作而减少的实际收入。计算这个费用时,如果有固定收入,需要提供劳动合同、事发前三个月工资表(银行流水更佳)、单位出具的误工证明。如果月工资超过5000元,通常还需要提供个人所得税纳税证明。如果没有固定收入,则参照事故发生地上一年度相关行业的平均工资计算。我曾经代理过一个案子,当事人是个体装修师傅,收入不稳定,最后我们通过提供他以往的工程合同、收款记录,并结合当地行业收入水平,才争取到了相对合理的误工费。

- 护理费:受害人因伤生活不能自理,需要他人护理所产生的费用。护理期限、护理人数(通常为1人)以及护理人员的劳务报酬标准都是确定的依据。护理期限一般也需要司法鉴定机构出具意见。

- 交通费:指受害人及其必要的陪护人员因就医或者转院治疗实际发生的交通费用,一般需要提供票据。

- 住宿费:主要是指外地就医或处理事故产生的合理住宿开销。

- 被扶养人生活费:如果受害人有依法需要扶养的未成年子女、年迈父母等,这部分费用也要计算在内。这个项目也统一按城镇居民标准计算了。

- 精神损害抚慰金:对受害人或其近亲属因事故遭受的精神痛苦给予的赔偿。这个金额的裁量有一定灵活性,但也有大致的指导标准。

这么多项目都在这18万元的大盘子里,所以并不是每一项都能足额赔偿,而是各项加起来,总额不超过18万(有责情况下)。

二、医疗费用赔偿限额(有责1.8万元,无责1800元)都包括啥?

这部分相对直观一些,主要包括:

- 医药费、诊疗费、住院费:这些都好理解,就是看病直接花的钱,需要正规医疗机构的发票。

- 住院伙食补助费:住院期间的伙食补贴,一般参照当地国家机关一般工作人员出差伙食补助标准计算。

- 营养费:不是说想买什么补品都行,而是根据伤情恢复的实际需要,并结合医嘱和相关票据来确定。我的一位委托人曾经骨折,医生建议加强营养,他购买了蛋白粉等,提供了医嘱和发票,这部分费用就得到了支持。

- 必要的、合理的后续治疗费:比如有些伤情需要二次手术或者长期康复,这部分费用可以根据医疗机构的证明或者司法鉴定意见预估,也可以待实际发生后再主张。

- 整容费:因事故导致面部毁损等,进行必要的整容手术的费用。

同样,这些费用总和不能超过医疗费用赔偿限额。

三、财产损失赔偿限额(有责2000元,无责100元)

这个限额听起来不高,确实不高。它主要指的是事故现场,受害人除了车辆以外的其他财产直接损失。比如,事故中对方骑的自行车坏了,手机摔坏了等等。需要注意的是,这里说的是直接损失,不包括间接损失,比如因为事故导致生意做不成造成的利润损失,那是不在交强险赔偿范围内的。

而且,这个2000元的限额,对于现在动辄维修费成千上万的车辆来说,确实是杯水车薪。所以,商业第三者责任险的重要性就凸显出来了。

交强险不赔哪些?这些坑要避开

交强险虽好,但也不是万能的。有些情况,交强险是明确不负责赔偿和垫付的:

- 因受害人故意造成的交通事故损失:比如碰瓷,或者受害人自己故意撞上来,这种情况保险公司不赔。

- 被保险人所有的财产及被保险机动车上的财产遭受的损失:简单说,就是不赔自己的车损,也不赔自己车上拉的货物的损失。自己的车损要靠商业车损险。

- 被保险机动车本车人员的人身伤亡:也就是说,不赔司机和车上乘客。这部分风险需要通过车上人员责任险(俗称座位险)或驾乘意外险来覆盖。

- 各种间接损失:比如前面提到的,车辆停运损失、营业中断损失、贬值损失等等,这些都不在交强险范围内。

- 因事故产生的仲裁或者诉讼费用:打官司的律师费、诉讼费,交强险是不管的。

坦白讲,很多人对第二点和第三点有误解,以为交强险能赔自己车或者自己人的损失,这是典型的理解偏差。我处理的案子里,经常有当事人问:我的车撞坏了,交强险怎么不赔?或者我受伤了,为什么交强险只赔对方?这就是因为交强险的本质是保第三方。

理赔时,律师给你提个醒

了解了赔偿范围和金额,那么在实际发生事故后,如何才能顺利理赔呢?

- 及时报案:发生事故后,第一时间报警,并通知保险公司。这是启动理赔程序的第一步。

- 保留证据:事故现场照片、行车记录仪视频、医疗票据、诊断证明、误工证明、交通费票据等等,所有与损失相关的材料都要妥善保管。这些都是你主张权利的依据。

- 明确损失项目:对照前面说的赔偿项目,梳理自己的损失情况,做到心中有数。

- 必要时寻求专业帮助:如果伤情复杂,或者对赔偿项目、金额有较大争议,可以咨询律师。比如,关于伤残等级评定、误工期护理期确定、后续治疗费评估等,往往需要专业的司法鉴定机构出具意见,律师可以指导你如何进行。

- 注意诉讼时效:人身损害赔偿的诉讼时效通常是比较短的,一定要在法定期限内主张权利,否则可能丧失胜诉权。

我记得有一次深夜接到一个当事人的电话,他发生了一起追尾事故,对方伤情不重,但他自己慌了神,不知道该怎么办。我告诉他先冷静,配合交警处理,保留好所有单据,后续的理赔流程一步步来。很多时候,当事人缺的不是道理,而是清晰的指引和一点点专业知识。

交强险的意义与不足

从历史演变来看,交强险的赔偿限额也是逐步提高的。最早的时候,死亡伤残赔偿限额才5万元,后来到11万,再到现在的18万。这反映了国家对交通事故受害人权益保障的日益重视,也与经济社会发展水平相适应。

然而,不得不说,即使是现在的赔偿限额,在一些重大交通事故面前,尤其是在大城市,可能仍然显得不足。比如,一个年轻人不幸身故,其死亡赔偿金、被扶养人生活费等加起来,很容易就超过18万元的限额。医疗费用也是如此,一场大手术加上后期康复,1.8万元的限额可能很快就用完了。

因此,我总是建议我的客户和朋友们,在购买交强险的基础上,一定要足额购买商业第三者责任险。商业三者险的保额可以达到几百万甚至上千万,这样才能在发生重大事故时,有更充分的保障,既能赔偿对方的损失,也能避免自己承担过重的经济压力。这就像给交强险这个基础防护网再加一道加强网,心里才更踏实。

总而言之,交强险是每一位车主应尽的法律义务,也是一份基本的社会责任。了解它的赔偿规则,不仅能在事故发生时有效维护自身和他人的合法权益,也能让我们更深刻地理解交通安全的重要性。希望今天的分享,能让大家对交强险有一个更清晰、更全面的认识。行车路上,安全第一,愿大家一路平安!

发布者:公益律师,转载请注明出处:https://www.gongyils.com/16632.html