在日常经济往来中,个人之间的借贷行为时有发生,一纸规范的欠条是保障债权人合法权益的重要凭证。很多人因为不了解欠条的规范写法,或对其中关键要素的法律意义认识不足,导致后续产生不必要的麻烦甚至经济损失。作为一名在法律实务领域工作多年的法律工作者,我深知一份严谨、合法的欠条对于预防纠纷、维护权益的重要性。下面,我将结合实践经验,为大家详细解析个人欠条应当如何书写才具有法律效力,以及在书写和保存过程中需要注意的关键事项。

一、构成一份有效欠条的核心要素

一份具备法律约束力的欠条,并非随意写就即可,它必须包含一些基本的核心要素,才能在法律上得到认可。缺少任何一项,都可能导致欠条的效力大打折扣,甚至无效。

1.明确的标题

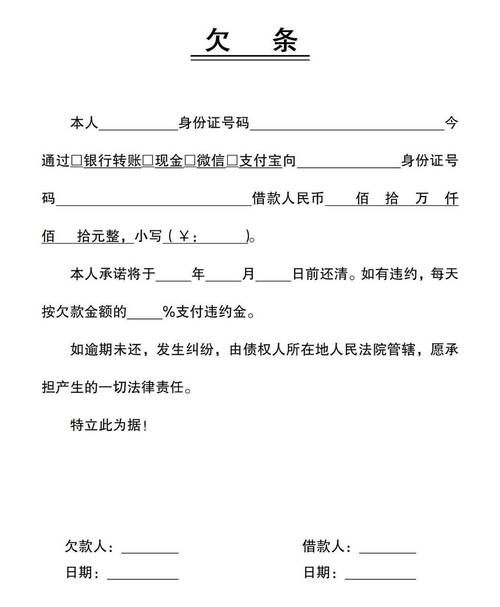

欠条的标题应当清晰明了,直接点明文件性质。一般情况下,在纸张顶部的中间位置书写欠条二字即可。避免使用暂欠条、收条等可能产生歧义的词语,除非有特殊情况并能清晰说明。

2.清晰的债权人与债务人信息

这是欠条中至关重要的一环。必须准确、完整地写明债权人(出借人)和债务人(欠款人)的法定全名。此处的姓名必须与身份证件上的姓名完全一致,切不可使用小名、曾用名或不规范的简称。为进一步增强凭证的确定性,强烈建议在双方姓名后附上各自的居民身份证号码。如果欠款人是已婚人士,在涉及金额较大或可能影响夫妻共同财产的情况下,债权人可以考虑要求欠款人的配偶也作为共同债务人签名,以增加债权实现的保障。

3.明确的欠款原因

欠条中应当简明扼要地写清楚欠款的缘由。例如,今因购买XX品牌XX型号货物一批,尚欠货款……或者今因个人短期周转需要,向XXX借款……。清晰的欠款原因有助于还原事实,避免日后就是否存在真实债权债务关系产生争议。实践中,有些欠条仅写明欠款金额,而对原因含糊其辞,一旦发生纠纷,欠款人可能会以赌债、非法集资款等非法事由进行抗辩,从而给债权人带来麻烦。

4.准确的欠款金额

欠款金额是欠条的核心内容之一。务必同时使用阿拉伯数字小写和中文大写两种方式书写,例如人民币壹拾万元整(100,000.00元)。两者必须一致,若不一致,一般以中文大写为准,因为大写数字更难被篡改。同时,要明确币种,如人民币。

5.明确的还款日期或还款方式

欠条中应当明确约定还款的最后期限。例如,上述款项定于XXXX年XX月XX日前一次性还清。如果没有约定还款日期,虽然债权人可以随时向债务人主张权利,但法律通常会给予债务人一个合理的准备期限。明确的还款日期有助于确定诉讼时效的起算点。如果约定分期还款,则应写明每期还款的金额和具体日期。

6.利息的约定(如有)

如果双方约定了利息,必须在欠条中明确写明利息的计算方式、利率标准。需要注意的是,约定的利率不得违反国家有关限制借贷利率的规定,否则超过法定上限的部分将不受法律保护。如果欠条中未明确约定利息,依照法律规定,通常视为无息借款。

7.债务人亲笔签名、盖章或按捺指印

欠条的落款处,必须由欠款人亲笔签名。如果是单位欠款,则应加盖单位的有效公章,并由经办人或法定代表人签名。为增强证据效力,建议在欠款人签名后再要求其在名字上按捺清晰的指印。指印具有唯一性,在发生笔迹鉴定困难时,指印可以作为重要的身份识别依据。

8.欠条出具日期

在欠条的末尾,欠款人签名下方,应准确注明欠条出具的年、月、日。这个日期非常重要,它关系到诉讼时效的计算起点等法律问题。

二、书写欠条时的注意事项与技巧

除了上述核心要素外,在书写和保存欠条时,还有一些细节问题需要特别注意,这些细节往往能起到四两拨千斤的作用。

1.语言表述清晰,避免歧义

书写欠条时,措辞要严谨、准确,避免使用模糊不清或容易产生多种解释的词句。例如,关于借字,是借给还是借到,在某些语境下可能会产生混淆,应明确写出今欠到XXX人民币XX元或今向XXX借到人民币XX元。

2.欠条最好由欠款人亲笔书写

虽然打印的欠条在要素齐全、欠款人签字确认后也具有法律效力,但从证据角度考虑,如果整个欠条均由欠款人亲笔书写,其证明力通常更强。因为这不仅有其签名,整个文本的笔迹特征也能为其本人书写提供佐证。如果条件不允许,必须打印,则应确保在打印好的欠条上由欠款人仔细核对内容无误后,亲笔签名并按捺指印,最好能在签名处注明以上内容本人已阅读并确认无误。

3.保持欠条的完整性,避免涂改

书写欠条时应力求一次写成,避免出现修改、增删或涂抹的痕迹。如果确实需要修改,应在修改处由欠款人签名或按指印确认,或者干脆重新书写一份。不规范的涂改容易引发对欠条真实性的质疑。

4.妥善保管欠条原件

欠条是主张债权的重要原始证据,债权人务必妥善保管好欠条原件,防止丢失、损坏或被盗。在诉讼过程中,法院一般要求提供原件进行核对。如果只有复印件,其证明力会大打折扣,除非有其他证据相互印证,否则可能面临败诉风险。

5.注意诉讼时效

这是非常关键的一点,很多债权人因为忽视诉讼时效而导致债权无法通过法律途径实现。根据我国现行法律规定,向人民法院请求保护民事权利的诉讼时效期间一般为三年。对于约定了还款期限的欠条,诉讼时效从还款期限届满之日起计算;对于未约定还款期限的欠条,诉讼时效从债权人主张权利而债务人拒绝履行义务之日起计算,但如果债权人一直未主张权利,则适用最长诉讼时效的规定。在诉讼时效期间内,如果债权人向债务人主张权利(如发送催款通知、提起诉讼等),或者债务人同意履行义务(如作出还款承诺、部分还款等),均可导致诉讼时效中断,中断后时效期间重新计算。

三、欠条与借条的主要区别及其影响

在实践中,人们常常将欠条与借条混淆。虽然两者都是债权凭证,但在法律性质和诉讼时效的适用上存在一些差异,了解这些差异有助于更好地维护自身权益。

借条通常是因借贷关系而产生,它直接证明了借款合同关系的存在。而欠条的成因则更为广泛,除了借贷,还可能源于买卖合同(如拖欠货款)、提供服务合同(如拖欠服务费)、侵权行为(如欠付赔偿款)等多种法律关系。简单来说,借条主要证明借的事实,欠条主要证明欠的事实。

在诉讼时效方面,对于没有约定还款期限的借条,出借人可以随时要求借款人还款,诉讼时效从出借人主张权利时开始计算。而对于没有约定履行期限的欠条,其诉讼时效一般从欠条出具之日的次日起计算,因为欠条本身通常意味着债务已经到期,只是尚未履行。这一点差异在实践中影响重大,需要特别注意。

四、无法按期偿还欠款的法律后果

如果债务人未能按照欠条约定或法律规定按期偿还欠款,将承担相应的法律责任。首先是民事责任,债权人有权向人民法院提起诉讼,要求债务人偿还本金,并可根据约定或法律规定主张逾期利息或违约金。法院判决生效后,若债务人仍不履行,债权人可以申请强制执行,法院可依法查封、扣押、冻结甚至拍卖债务人的财产以清偿债务。

一般情况下,单纯的欠钱不还属于民事纠纷,不会导致坐牢。但是,如果在借款时就存在虚构事实、隐瞒真相以非法占有为目的骗取他人财物的行为,且数额较大,则可能涉嫌诈骗罪。此外,如果法院判决生效后,债务人有能力履行而拒不履行,情节严重的,还可能构成拒不执行判决、裁定罪,这将面临刑事处罚。

总而言之,一份规范、合法的欠条是维护交易安全、保护自身合法权益的护身符。在出具或接收欠条时,务必仔细核对各项要素是否齐全、表述是否清晰准确。对于债权人而言,更要关注诉讼时效等法律规定,及时有效地行使自己的权利。希望以上内容能对大家有所帮助,在经济往来中做到有备无患。

免责声明:本文所提供的信息仅供参考,不构成法律意见。具体个案的法律问题,建议咨询专业律师,根据您的具体情况获取有针对性的法律指导。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/16269.html