一、深刻理解交强险:它不仅是义务,更是底线保障

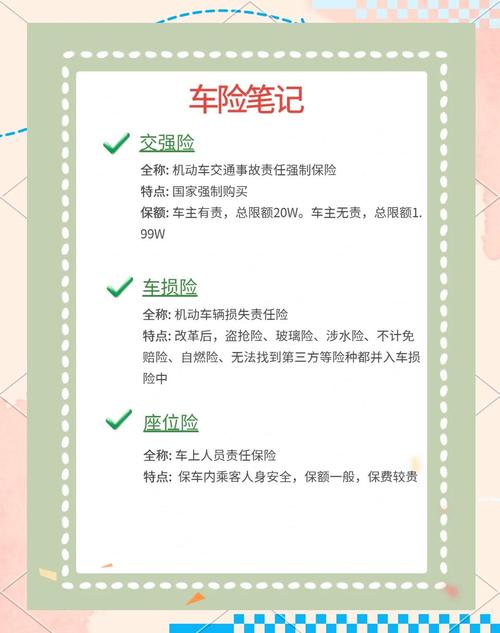

机动车交通事故责任强制保险,通常被我们简称为交强险,是我国首个由国家法律规定强制实施的保险制度。它的核心立法精神并非为了保护车主自己,而是为了确保在交通事故发生后,受害的第三方(即除本车人员、被保险人以外的受害者)能够得到最基本、最及时的救济。这体现了其深刻的社会公益属性和人道主义关怀。

根据《中华人民共和国道路交通安全法》第九十八条的明确规定,机动车所有人、管理人未按照国家规定投保机动车交通事故责任强制保险的,由公安机关交通管理部门扣留车辆至依照规定投保后,并处依照规定投保最低责任限额应缴纳的保险费的两倍罚款。这意味着,不购买交强险不仅是违法行为,还将面临车辆被扣和双倍保费罚款的严厉处罚。更重要的是,未投保交强险的车辆无法通过年检,也就丧失了合法上路行驶的资格。因此,将购买交强险视为一项必须履行的法律义务,是每一位车主的首要认知。

在实践中,我们经常遇到一些车主心存侥幸,认为自己驾驶技术好,或者车辆使用频率低,试图省略这一环节。这种想法是极其危险且不负责任的。交通事故的发生具有突发性和不可预见性,一旦发生涉及人员伤亡的事故,高昂的医疗费用和赔偿金对于任何一个普通家庭都可能是沉重的负担。交强险所提供的,正是在这种危急时刻的一道基础防线,它能在法律规定的责任限额内,由保险公司对受害人进行赔偿,极大地减轻肇事方的经济压力,维护社会稳定。

二、购买交强险的渠道选择:线上线下,各有利弊

随着金融服务的多样化,如今购买交强险的渠道也十分丰富,车主可以根据自己的习惯和需求进行选择。总体来看,可以分为线下和线上两大类。

1.传统线下渠道:服务直观,踏实放心

线下渠道是比较传统和稳妥的方式,主要包括:

保险公司营业网点:直接前往各大保险公司的线下服务网点办理,是信息最准确、沟通最直接的方式。工作人员可以面对面解答您的各种疑问,当场出具保单,适合对网络操作不熟悉或希望获得详尽咨询的车主。

车辆管理所保险代办点:很多地区的车辆管理所内或周边都设有保险公司的代办窗口,方便车主在办理车辆登记、年检等业务时一站式完成交强险的购买或续保,节省时间。

汽车销售服务店(4S店):在购买新车时,4S店通常会提供代办保险的服务。这对于新车主来说非常便捷,可以实现购车、上牌、保险一步到位。但需要注意的是,部分4S店可能会有捆绑销售其他商业险种或指定保险公司的倾向,车主在享受便利的同时,也应保持清醒,明确自己的需求,对比价格后再做决定。

2.便捷线上渠道:高效省时,价格透明

线上渠道是近年来兴起的主流方式,以其便捷性受到越来越多年轻车主的青睐:

保险公司官方网站或官方应用程序:几乎所有主流保险公司都开通了线上投保通道。车主只需登录其官网或下载官方手机应用,按照提示输入车辆信息和个人信息,即可在线完成报价、支付和出单。电子保单会直接发送到您的邮箱或账户中,与纸质保单具有同等法律效力。

第三方网络平台:一些大型的互联网平台,如支付宝、微信等,也整合了多家保险公司的车险服务。这些平台往往能提供多家保险公司的交强险报价对比,方便车主择优选择。操作流程同样简单快捷,但务必确保是通过官方认证的渠道进行,警惕仿冒的钓鱼网站。

选择建议:如果您是新车主,对流程不熟悉,或者希望获得详细的咨询,线下渠道可能是更好的起点。而对于续保的老车主,或者对流程比较熟悉、追求效率和价格透明度的朋友,线上渠道无疑是更优的选择。无论选择哪种渠道,核心原则是确保其正规、合法。

三、购买流程与所需材料:按部就班,轻松搞定

无论您选择何种渠道,购买交强险的基本流程和所需材料都是大同小异的。提前准备好相关文件,可以让整个过程更加顺畅。

1.必备核心材料

个人车主需要准备:车主本人身份证(正反面照片或复印件)、机动车行驶证(正副本照片或复印件)。

单位车主需要准备:组织机构代码证(或三证合一后的营业执照)、机动车行驶证。

对于首次投保的新车,由于还没有行驶证,则需要提供:车主身份证、车辆合格证、购车发票等相关凭证。

2.标准购买流程

第一步:提供信息。向保险公司提供您的车辆信息(车牌号、发动机号、车辆识别代号等,这些信息在行驶证上都能找到)和车主信息。

第二步:系统报价。保险公司系统会根据您的车辆类型(如家用轿车、货车等)以及过往的出险记录,自动计算出当年的交强险保费。

第三步:确认支付。核对保单信息无误后,通过现金、刷卡或线上支付等方式缴纳保费。

第四步:生成保单。支付成功后,保险公司会生成交强险保单。如今,电子保单已经普及。根据规定,公安机关交通管理部门在执法查验时,可以通过信息系统核查交强险投保情况,车主无需再随车携带纸质保单或粘贴保险标志。当然,将电子保单妥善保存在手机中以备不时之需,也是一个好习惯。

四、保费并非一成不变:详解费用与浮动机制

许多车主误以为交强险的价格是固定不变的,其实不然。交强险的保费实行的是与道路交通事故记录相联系的浮动费率机制,这是一种奖优罚劣的体现。

1.基础保费

交强险的基础保费是由国家统一规定的,主要依据车辆的使用性质和座位数/吨位来划分。例如,一辆普通的6座以下家庭自用轿车,其首年投保的基础保费是固定的(目前为950元)。

2.费率浮动机制

这才是决定您最终支付金额的关键。保费会根据您上一个或多个保单年度内的交通违法和有责任道路交通事故记录进行上下浮动。具体的浮动规则由各地银保监局根据地方实际情况制定,但大体原则全国一致:

保费下浮(优惠):如果上一个年度未发生有责任道路交通事故,保费会下浮一定比例(例如10%)。连续两年未发生,下浮比例会更大(例如20%),以此类推,通常有最大下浮限制(例如30%)。

保费上浮(增加):如果上一个年度发生一次有责任但不涉及死亡的交通事故,次年保费通常不会上浮。但如果发生两次及以上,保费就会上浮一定比例(例如10%)。若发生有责任的致人死亡交通事故,次年保费会上浮一个较高的比例(例如30%)。

此外,一些地区还将严重的交通违法行为(如酒后驾驶)与交强险费率挂钩,有过此类记录的车主,保费也会显著上浮。这种机制旨在通过经济杠杆,激励驾驶人安全文明驾驶,从源头上减少交通事故的发生。

五、保障范围与赔偿限额:厘清边界,合理预期

这是关于交强险最核心,也是最容易产生误解的部分。清楚地了解其保障范围和赔偿限额,才能避免在事故发生后产生不切实际的期望和不必要的纠纷。

1.保障对象:永远的第三方

交强险只赔偿第三方的人身伤亡和财产损失。这里的第三方是指除了被保险人、本车驾驶员和本车车上所有乘客之外的所有人。简单说,它不赔自己车和自己车上的人。

2.赔偿限额:有严格的上限

交强险的赔偿不是无限的,而是有明确的责任限额。根据最新的规定,在被保险车辆有责任的情况下,总的赔偿限额为20万元人民币,具体拆分为:

死亡伤残赔偿限额:180,000元

医疗费用赔偿限额:18,000元

财产损失赔偿限额:2,000元

如果被保险车辆在事故中无责任,赔偿限额则会大幅降低,总限额为1.99万元,其中死亡伤残赔偿限额1.8万元,医疗费用赔偿限额1800元,财产损失赔偿限额100元。

从这些数字可以看出,交强险的保障是保底而非包揽。特别是在当前,一旦发生较为严重的交通事故,无论是人员伤亡的赔偿还是对方车辆的维修费用,都很容易突破交强险的赔偿限额。例如,仅仅是对方车辆的维修费超过2000元的部分,就需要车主自行承担。因此,我们强烈建议,在购买交强险的基础上,一定要补充购买足额的商业第三者责任险,以构建更全面的风险保障体系。仅有交强险就上路,无异于在风险中裸奔。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/20320.html