在日常经济生活中,个人之间的借贷行为屡见不鲜。无论是亲朋好友间的临时周转,还是生意往来中的资金拆借,一份规范、清晰的借条,不仅是债权债务关系的重要凭证,更是维护双方合法权益的法律基石。许多借款人在书写借条时,往往因为缺乏必要的法律知识,导致借条内容存在瑕疵,甚至为日后的纠纷埋下隐患。作为借款人,了解如何正确书写借条,不仅是对出借人的负责,更是对自己权益的一种保护,能够有效避免因约定不明而可能产生的误解和法律风险。

为什么借款人也需要重视借条的规范性?

通常情况下,人们会认为借条主要是为了保护出借人的利益。然而,从法律角度看,一份严谨的借条对借款人同样重要。首先,它明确了借款的事实、金额、期限、利息等关键要素,使得双方的权利义务清晰化,避免了日后因记忆模糊或口头约定不清引发的争议。例如,如果没有明确的还款日期,出借人可能随时要求偿还,给借款人带来不必要的压力。其次,规范的借条可以防止出借人在某些情况下提出不合理的要求,比如对借款金额或利息进行不当的解释。再者,如果双方在借款时有特殊的约定,如还款方式、担保措施等,这些都可以在借条中明确体现,保障双方的约定能够得到遵守。因此,借款人积极参与并确保借条的规范性,是对自身利益的有效维护。

借条的核心要素:缺一不可的法律基石

一份具有法律效力的借条,必须包含一些基本的核心要素。缺少这些要素,借条的证明力可能会大打折扣,甚至在发生纠纷时难以获得法律支持。作为借款人,在签署借条前,务必仔细核对以下内容:

1.明确的标题

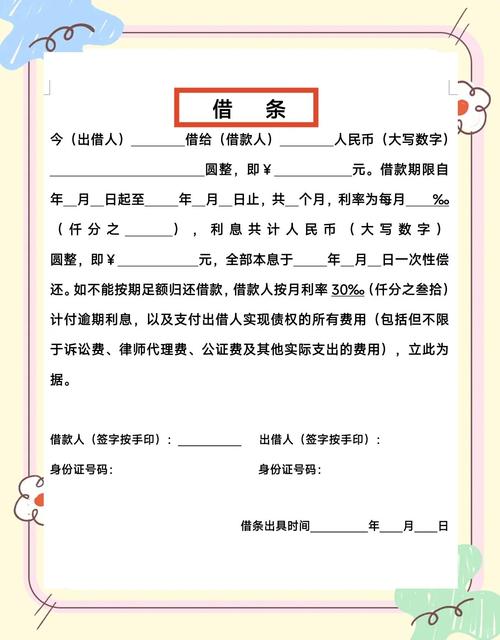

借条的标题应清晰注明为借条二字,而非欠条或收条。虽然欠条也能证明债务关系,但借条更能直接反映借贷关系的发生。两者在法律性质和诉讼时效的起算上可能存在差异,因此准确使用标题至关重要。

2.借贷双方的准确身份信息

借条中必须清晰、完整地列出出借人与借款人的法定全名、身份证号码。如果可以,建议附上联系电话和住址。为什么要如此详细呢?因为这些信息是确认法律主体身份的关键。如果仅有昵称或者不完整的名字,一旦发生纠纷,法院在确认当事人身份时会遇到极大困难,甚至影响诉讼的进行。确保身份信息的准确无误,是借条有效的前提。

3.借款金额:大小写并用,防止篡改

借款金额是借条的核心内容之一。在书写时,务必同时使用阿拉伯数字(小写)和中文大写数字标明金额。例如:人民币壹拾万元整(小写:100,000.00元)。这样做主要是为了防止金额被恶意篡改。如果大小写不一致,通常会以中文大写为准,但为避免争议,务必确保两者一致且准确。

4.借款用途(酌情写明)

虽然并非所有借条都强制要求写明借款用途,但在某些情况下,写明合法的借款用途可以增加借条的规范性,并能间接证明借款的真实背景。例如,写明用于购买原材料、用于支付医疗费用等。但需注意,借款用途必须合法合规,不得用于非法活动。

5.借款利息:明确约定,遵守法律

如果借贷双方约定了利息,必须在借条中明确写出。内容应包括:利率的计算方式(例如年利率或月利率百分之几)、利息的支付方式(例如一次性支付、分期支付或随本金一同归还)。需要特别注意的是,约定的利率不得超过法律规定的上限。民间借贷的利率受到司法保护的上限是合同成立时一年期贷款市场报价利率(LPR)的四倍。超过此限度的利息,法律将不予保护。如果借条中未写明利息,或者约定不明,通常视为无息借款。

6.借款期限与还款日期

借条中应明确借款的起止日期以及最终的还款日期。例如:借款期限自公元XXXX年XX月XX日起至公元XXXX年XX月XX日止,借款人应于公元XXXX年XX月XX日前一次性还清全部本金及利息。明确的还款日期是计算诉讼时效的重要依据,也是衡量借款人是否违约的标准。

7.还款方式

双方可以约定还款方式,如现金支付、银行转账等。如果通过银行转账,建议在借条中注明出借人接收还款的银行账户信息,这也有利于借款人保留还款凭证。例如:借款人将通过银行转账方式将本息汇入出借人指定的以下账户:户名XXX,开户行XXX,账号XXX。

8.违约责任(酌情约定)

双方可以约定逾期还款的违约责任,例如支付逾期利息或违约金。约定的违约金不宜过高,否则法院可能会根据实际情况予以调整。例如:若借款人逾期未还款,则自逾期之日起,每日按未偿还借款金额的万分之五支付逾期利息,直至全部款项清偿完毕之日止。

9.签名、盖章与日期

这是借条生效的关键步骤。借款人必须亲笔签名,并在签名下方注明签署借条的日期(年月日)。如果是单位借款,还应加盖单位公章。签名务必清晰可辨,最好与身份证上的姓名一致。签署日期不仅是借条成立时间的证明,也与利息计算、诉讼时效等密切相关。

实践中,为增强证明力,有时也会要求借款人按捺指印。出借人也应在借条上签名并注明日期,表明其身份。

借条与欠条:一字之差,意义不同

很多人容易混淆借条与欠条。虽然它们都是债权凭证,但在法律意义和用途上有所区别:

- 借条:通常是因借贷关系而产生,证明的是借款事实。它对应的是一个借贷合同关系。如果没有约定还款期限,出借人可以随时要求借款人还款,诉讼时效从出借人主张权利之时起算,最长不超过二十年。如果约定了还款期限,则诉讼时效从还款期限届满之日起计算,通常为三年。

- 欠条:形成的原因更为广泛,除了借款,还可能是因为买卖、劳务、侵权等其他法律关系产生的欠款。它证明的是一个欠款的事实。如果欠条上注明了清偿日期,则诉讼时效从清偿日期届满之日起计算;如果未注明清偿日期,诉讼时效从欠条出具之日的次日起计算,通常为三年。

因此,如果是单纯的借款行为,务必书写借条,而非欠条,以更准确地反映法律关系。

借款人书写和签署借条时的避坑指南

作为借款人,在涉及借条时,除了确保上述核心要素完整外,还应注意以下几点,以避免不必要的麻烦:

- 警惕内容空白或模糊的借条:切勿在内容有空白(尤其是金额、利率、还款日期等关键信息处)的借条上签字。所有条款都应在签字前填写完整、清晰。对于约定不明的内容,应要求出借人明确,并书面固定下来。

- 金额核对再三:借款金额务必反复核对,确保大小写一致且准确无误。

- 利率约定要合法清晰:如果有利息,务必问清利率的具体计算方式,并确认其未超过法定上限。避免使用含糊不清的表述,如按行情、参考银行利率等。

- 亲自签名,注明日期:签名必须是本人亲笔,不要让他人代签。签署日期务必真实准确。

- 保留借条复印件或照片:借款人在将借条原件交给对方后,自己应当保留一份复印件或清晰的照片作为备份,以备日后查对。

- 款项交付方式的确认:如果是现金交付,大额现金交付时最好有无利害关系的第三方在场见证,或通过银行转账并保留转账凭证。这不仅是出借人需要注意的,借款人也应关注,以明确实际收到的借款金额和时间。

- 还款时务必索回原件或出具收条:当借款全部清偿后,借款人务必向出借人索回借条原件并当场销毁。如果对方无法提供原件(例如丢失),则应要求对方出具详细的收条或还款证明,写明已收到全部本息、原借条作废等内容,并由出借人签字捺印。这是证明债务已经消灭的重要凭证。分期还款时,每次还款都应要求对方出具收条。

- 注意诉讼时效:虽然这更多是出借人需要关注的问题,但借款人也应有所了解。一般而言,借条的诉讼时效期间为三年,自权利人知道或者应当知道权利受到损害以及义务人之日起计算。

没有书面借条,借款事实如何证明?

在某些情况下,尤其是亲友之间的小额借贷,可能并未出具书面借条。此时,如果发生争议,证明借款关系的存在会相对困难,但并非完全没有可能。可以通过收集和提供其他证据来佐证,例如:

- 银行转账记录或第三方支付平台的转账截图。

- 双方的通话录音、短信、微信或电子邮件等通讯记录中,明确提及借款事宜的内容。

- 无利害关系的证人证言。

尽管如此,这些间接证据的证明力往往不如一份规范的书面借条直接和充分。因此,无论金额大小,关系亲疏,养成出具书面借条的习惯,是对双方最稳妥的保障。

结语:审慎对待每一份承诺

借条虽小,意义重大。它承载着双方的信任与承诺,也关系到各自的法律权益。作为借款人,清晰、规范地书写和签署借条,不仅是履行义务的体现,更是对自身权益的保护。在签署任何具有法律约束力的文件前,都应仔细阅读、充分理解其内容。如果对借条的条款或相关法律问题存在疑问,不妨在签署前咨询专业的法律人士,确保自己的权益得到应有的保障。毕竟,审慎对待每一个环节,才能有效避免未来的潜在风险,让借贷回归其互助互利的本质。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/17952.html