从生活场景切入:一张欠条引发的疑问

在日常生活中,借钱或欠款是常见的事。朋友之间、亲戚之间,或者生意伙伴之间,常常会因为信任而直接交付现金,并写下一张欠条作为凭证。然而,当债务人迟迟不还款,债权人拿着欠条想要通过法律途径维权时,却发现没有转账记录。这张欠条还能否在法庭上站得住脚?这个问题看似简单,实则涉及法律关系的认定、证据规则的适用以及司法实践的复杂考量。许多人对此存在误解,甚至因此错失维权良机。

欠条作为民间借贷中常见的凭证,承载着债权债务关系的约定。但它的法律效力并非一成不变,尤其在缺乏转账记录的情况下,法院会如何判断?我们将从法律规定、司法实践以及实际案例出发,深入剖析这一问题,并为普通人提供实用的维权建议,帮助大家在类似情境中少走弯路。

背景与现状:欠条的普遍性与法律困境

在中国,欠条是一种历史悠久的民间习惯。无论是借钱应急、生意往来,还是处理家庭事务,欠条都因其简单便捷而被广泛使用。与借条不同,欠条通常反映已经存在的债务关系,比如基于买卖合同、劳务报酬或其他原因形成的欠款。它的核心作用在于证明债务人承认欠款事实。然而,当欠条缺乏其他证据支持时,尤其是在现金交易盛行的场景下,债权人往往面临举证难题。

根据现行法律法规,民间借贷关系的成立需要证明两个核心要素:借贷合意和款项实际交付。欠条可以作为证明借贷合意的有力证据,但款项是否实际交付则需要进一步佐证。如果只有欠条而没有转账记录,法院可能因证据不足而无法支持债权人的诉求。这种情况在农村地区或熟人借贷中尤为常见,因为许多人习惯以现金交易,缺乏电子支付记录。此外,社会上对欠条效力的认知也存在误区,有人认为有欠条就能胜诉,却忽视了证据链的完整性。

近年来,随着电子支付的普及,转账记录成为证明款项交付的重要证据。但在现金交易场景下,欠条的效力问题依然困扰着许多人。如何在法律框架内确保欠条的效力?我们需要从法律规定入手,逐一拆解。

法律要点解析:欠条效力的核心要素

要判断欠条在没有转账记录的情况下是否具有法律效力,首先需要明确欠条的法律性质。根据《中华人民共和国民法典》第667条及相关司法解释,借贷合同是出借人将款项交付借款人,借款人按约定返还款项并支付利息的合同。欠条作为借贷合同的书面凭证,通常包含债务人姓名、欠款金额、还款期限等要素,是证明债务关系的重要证据。

然而,欠条的效力并非绝对。在司法实践中,法院认定欠条效力的核心在于以下几个方面:

第一,欠条的真实性。欠条必须由债务人亲笔书写或签字确认,且内容清晰明确。如果欠条存在伪造、涂改或内容模糊的情况,其证明力将大打折扣。例如,债务人可能主张欠条是受胁迫或欺诈而出具,法院会结合其他证据综合判断。

第二,款项交付的证明。欠条可以证明双方存在借贷合意,但无法单独证明款项是否实际交付。在现金交易中,债权人需要提供其他证据,如证人证言、借款时的录音录像、债务人还款的记录等,来佐证款项已交付。如果只有欠条而无其他证据,法院可能认为借贷关系未成立。

第三,欠条的诉讼时效。《民法典》第188条规定,向人民法院请求保护民事权利的诉讼时效一般为三年。如果欠条未约定还款期限,诉讼时效从债权人主张权利时起算;若约定还款期限,则从期限届满之日起算。超过诉讼时效的欠条可能丧失胜诉权,除非债务人自愿履行或存在时效中断的情形。

此外,最高人民法院在《关于审理民间借贷案件适用法律若干问题的规定》中明确,债权人主张借贷关系成立时,应承担款项交付的举证责任。在没有转账记录的情况下,债权人需要通过其他证据形成完整的证据链。例如,债务人在欠条中明确写明收到现金XX元,并签字确认,这种表述可能增强欠条的证明力,因为它直接表明款项已交付。

值得注意的是,欠条与借条在法律效力上存在细微差异。借条通常在借款时出具,侧重证明借款事实;欠条则可能基于多种原因形成,如买卖、劳务或其他债务关系。因此,法院在审理欠条案件时,会结合欠条形成的原因和背景,综合判断其效力。

典型案例评析:从司法实践看欠条效力

为了更直观地理解欠条在无转账记录情况下的效力,我们来看几个典型案例,分析法院的裁判思路和背后的法律逻辑。

案例一:仅有欠条,缺乏其他证据

张某称其借给李某10万元现金,并持有李某签字的欠条,内容为欠张某10万元,2023年12月还清。李某否认收到款项,称欠条是因其他纠纷被迫写下。张某无法提供转账记录、证人证言或其他证据。法院审理后认为,张某未能证明款项实际交付,借贷关系不成立,判决驳回张某的诉求。

评析:此案反映了欠条单独作为证据的局限性。法院在民间借贷案件中,遵循谁主张谁举证的原则,债权人需证明款项交付的事实。欠条虽能证明借贷合意,但无法替代交付证据。如果张某能提供借款时的录音或证人证言,判决结果可能不同。

案例二:欠条结合间接证据获支持

王某向法院起诉,称其借给赵某5万元现金,赵某出具欠条,写明收到王某现金5万元,2024年6月归还。赵某否认收到款项,但王某提供了两人借款时的微信聊天记录,记录显示赵某曾表示钱已收到,感谢帮忙。此外,王某还提供了赵某部分还款的记录。法院认为,微信记录和还款记录形成了证据链,证明款项已交付,判决赵某偿还剩余欠款。

评析:此案说明,欠条结合其他间接证据可以增强证明力。微信聊天记录作为电子证据,结合还款记录,足以证明借贷关系的成立。这提示债权人在借款时,应尽量保留多方面的证据。

案例三:欠条内容不明确导致败诉

刘某持有陈某签字的欠条,写明欠刘某8万元。刘某主张这是借款,但未约定还款期限,也无转账记录。陈某辩称欠款是基于买卖合同,且已部分履行。法院认为,欠条未写明债务原因和还款期限,刘某也无法证明款项交付,借贷关系不成立,驳回诉求。

评析:此案反映了欠条内容不完整带来的风险。欠条应尽量写明债务原因、金额、还款期限等关键信息,以减少争议。法院在审理时,会严格审查欠条的证明力,内容模糊的欠条难以单独支撑诉求。

通过以上案例可以看出,欠条的效力取决于证据链的完整性。没有转账记录的情况下,债权人需要通过其他证据补强证明力,否则可能面临败诉风险。

实操指南:如何确保欠条的法律效力

面对欠条无转账记录的困境,债权人该如何操作?以下是一些实用建议,帮助大家在借款或维权时少走弯路。

1.规范欠条内容

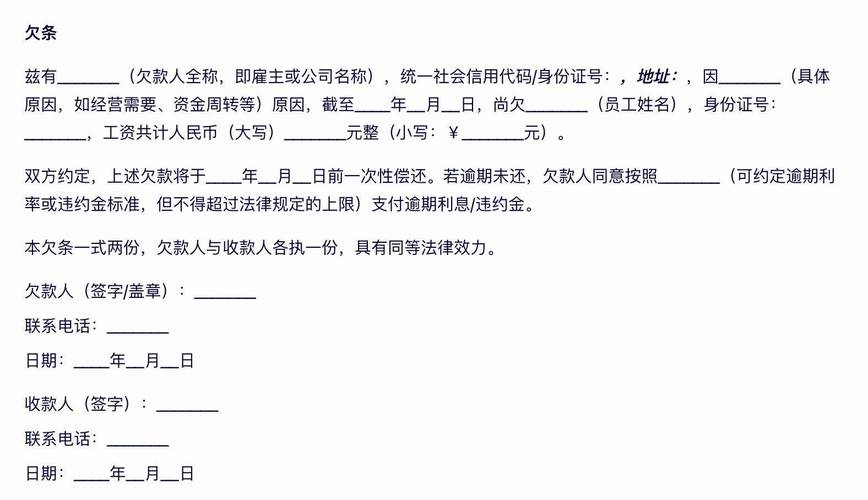

一张合法有效的欠条应包含以下要素:债务人姓名、身份证号、欠款金额(大写和小写)、债务原因、还款期限、利息约定(如有)、出具日期、债务人签字或手印。如果是现金交付,可在欠条中明确写明已收到现金XX元,以增强证明力。

2.保留多方证据

在现金交易时,尽量通过以下方式留存证据:

-邀请第三方见证借款,并由见证人签字确认;

-使用手机录制借款交付的过程,记录债务人收到款项的画面;

-保存借款前后的沟通记录,如微信、短信或电话录音;

-如果债务人部分还款,保留还款凭证,如收条或转账记录。

3.及时主张权利

欠条的诉讼时效一般为三年,建议债权人在还款期限届满后及时催款,并通过书面通知、电话录音等方式固定证据。如果债务人拒绝还款,可在诉讼时效内向法院起诉,避免因时效过期而丧失胜诉权。

4.借助法律专业人士

如果欠款金额较大或证据不足,建议咨询专业律师。律师可以帮助评估证据链的完整性,设计诉讼策略,并在必要时申请法院调取相关证据,如债务人的银行流水或通信记录。

风险预警:在借款时,应尽量避免大额现金交易,优先选择银行转账或电子支付,确保有可追溯的交易记录。此外,借款前应对债务人的还款能力进行评估,避免因对方无力还款而导致纠纷。

热点问题解答:澄清常见疑惑

针对欠条效力问题,普通人常有以下疑问,我们逐一解答:

问:只有欠条没有其他证据,能否起诉?

答:可以起诉,但胜诉难度较大。法院要求债权人证明款项交付,仅有欠条可能不足以成立借贷关系。建议补充其他证据,如证人证言或通信记录。

问:欠条过了三年还能否要回钱?

答:如果超过三年诉讼时效,法院可能不支持诉求。但如果债务人在时效期间内承认债务或部分还款,时效可能中断,需结合具体情况判断。

问:债务人否认欠条真实性怎么办?

答:可申请法院进行笔迹鉴定,证明欠条由债务人书写。同时,提供其他证据佐证欠条的形成背景,如借款时的沟通记录。

问:现金借款如何避免风险?

答:优先选择电子转账,保留交易记录。如果必须使用现金,建议当场录制交付视频,或请第三方见证并签字确认。

结语与展望:法律与生活的平衡

欠条作为民间借贷的常见凭证,承载着债权人的信任与期待。然而,没有转账记录的欠条,其法律效力往往取决于证据链的完整性。通过规范欠条内容、保留多方证据、及时主张权利,债权人可以在法律框架内更好地维护自身权益。反过来,债务人也应诚信履约,避免因拖欠债务而引发纠纷。

随着电子支付的普及和司法实践的发展,现金交易的证明难题正在逐步缓解。未来,我们期待法律体系在保护债权人权益的同时,进一步简化证据认定规则,让公平正义更加触手可及。在日常生活中,无论是借款还是还款,都应多一份谨慎,少一份纠纷,用法律的智慧守护生活的安宁。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/17091.html