交强险的基本概念与赔偿范围

机动车交通事故责任强制保险,简称交强险,是中国法律规定所有上路行驶的机动车必须投保的一种保险。其主要目的是通过保险机制分散交通事故风险,保障受害人在发生交通事故时能够及时获得赔偿。交强险的赔偿范围主要分为三类:死亡伤残赔偿、医疗费用赔偿和财产损失赔偿。每类赔偿在有责和无责情况下有不同的限额。了解这些限额和具体赔偿项目,对于车主和受害人维护自身权益至关重要。

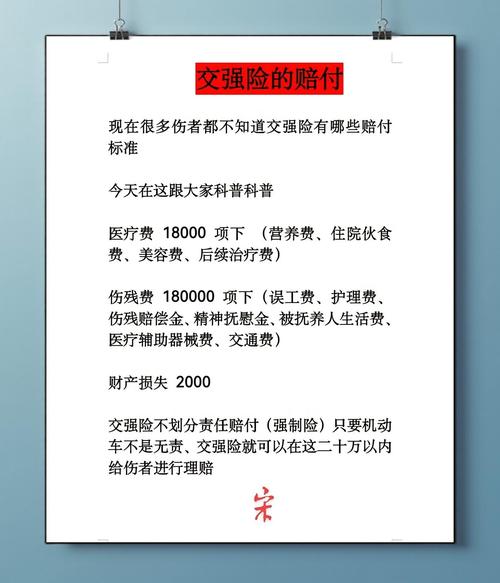

18000元的医疗费用赔偿限额详解

根据相关法规,交强险在医疗费用赔偿限额方面规定,若机动车在交通事故中有责任,医疗费用赔偿限额为18000元;若无责任,则限额为1800元。这一限额主要用于支付受害人因交通事故导致的医疗相关费用。那么,18000元的医疗费用赔偿限额具体包含哪些项目?是否包括误工费?这是许多车主和受害人关心的问题。

医疗费用赔偿限额通常涵盖以下项目:医疗费、诊疗费、住院费、住院伙食补助费,以及合理的后续治疗费、整容费和营养费。这些费用以实际发生且合理的医疗支出为依据,需提供正规医疗机构的发票和证明。需要特别注意的是,误工费并不直接包含在18000元的医疗费用赔偿限额内,而是归属于死亡伤残赔偿限额的范畴。这一区分对于理解交强险的赔偿机制非常重要。

误工费的赔偿规则与交强险的关系

误工费是指受害人因交通事故受伤而导致无法正常工作,进而造成的收入损失。在交强险的赔偿框架下,误工费属于死亡伤残赔偿限额的一部分。死亡伤残赔偿限额在有责情况下为110000元,无责情况下为11000元。这一限额不仅包括误工费,还涵盖残疾赔偿金、护理费、康复费、交通费、住宿费、被抚养人生活费、精神损害抚慰金等项目。因此,若受害人因事故导致收入减少,可以在死亡伤残赔偿限额内申请误工费赔偿,而非医疗费用赔偿限额的18000元。

误工费的计算通常基于受害人的实际收入情况和因事故导致的停工时间。对于有固定收入的受害人,误工费以实际减少的收入为准,通常需要提供工资单、劳动合同或银行流水等证明。对于无固定收入的受害人,如自由职业者,误工费可能参考事故发生地上一年度的行业平均工资或最低工资标准计算。此外,误工时间需以医疗机构的证明为依据,证明受害人因治疗或康复需要休息的时间。实际操作中,误工费的认定可能因证据不足或计算标准不统一而产生争议,因此保留完整的证据材料至关重要。

交强险赔偿误工费的实际操作流程

在交通事故发生后,若受害人希望通过交强险获得误工费赔偿,需要遵循以下步骤:

- 第一时间报警并保留事故现场证据,确保交警出具的事故责任认定书明确责任划分。

- 及时就医,保存所有医疗费用发票、诊断证明和医生开具的休息证明。

- 收集收入证明材料,如工资单、纳税记录或银行流水,以证明误工造成的收入损失。

- 向保险公司提交赔偿申请,附上事故责任认定书、医疗证明、收入证明等材料。

- 与保险公司协商赔偿金额,若对赔偿结果有异议,可通过调解、仲裁或诉讼解决。

在实际操作中,保险公司可能会对误工费的合理性进行严格审核。例如,若受害人提供的休息证明与实际伤情不符,或收入证明不足以支持其主张的损失,保险公司可能拒绝或减少赔偿。因此,受害人应确保所有材料的真实性和完整性,并在必要时咨询专业律师以维护自身权益。

误工费赔偿中的常见问题与注意事项

在处理误工费赔偿时,受害人常会遇到以下几个问题:

证据不足:许多受害人因未保留完整的医疗或收入证明,导致误工费难以得到全额赔偿。建议受害人在治疗过程中主动向医生索取休息证明,并在事故发生后尽快整理收入相关材料。

责任划分争议:交强险的赔偿限额因责任划分而异。若事故责任认定不清,可能影响误工费的赔偿金额。在这种情况下,受害人可通过复核或诉讼澄清责任归属。

误工时间认定:保险公司可能对误工时间的合理性提出质疑。例如,若受害人主张的休息时间超出医疗常规,需提供额外的医学证明支持。

商业险的补充作用:若交强险的赔偿限额不足以覆盖误工费,受害人可通过商业险(如第三者责任险)进一步索赔。商业险的赔偿范围和限额通常更灵活,但需根据保险合同具体条款确定。

为避免上述问题,受害人应在事故发生后及时咨询专业人士,确保赔偿流程顺利进行。此外,若事故涉及多方责任或复杂伤情,建议委托律师介入,以最大化维护自身权益。

交强险与商业险的衔接

交强险作为法定保险,其赔偿限额有限,特别是在误工费等高额赔偿项目上,往往难以完全覆盖受害人的损失。在这种情况下,商业险可以起到重要的补充作用。例如,第三者责任险通常涵盖误工费、护理费等项目,且赔偿限额较高。车主在投保时,应根据自身需求选择合适的商业险险种和保额,以应对可能的高额赔偿需求。

需要注意的是,商业险的赔偿通常在交强险赔付后启动,且以保险合同约定的条款为准。因此,车主在购买商业险时,应仔细阅读合同条款,了解赔偿范围和免责条款,避免在事故发生后因条款不明而产生纠纷。

法律风险与注意事项

在申请交强险赔偿时,以下几点需特别注意:

时效性:交通事故赔偿的诉讼时效一般为三年,自事故发生或受害人知道损害之日起计算。逾期未申请赔偿可能导致权利丧失。

证据保存:所有与事故、医疗和收入相关的证据材料都应妥善保存,避免因证据缺失影响赔偿结果。

合理性要求:误工费的赔偿需基于合理、必要的原则。过高的赔偿主张若缺乏证据支持,可能被保险公司或法院驳回。

免责条款:交强险在某些情况下可能不予赔偿,如受害人故意造成事故或机动车未投保交强险等。了解这些免责条款有助于车主和受害人合理预期赔偿结果。

总结与行动建议

交强险的18000元医疗费用赔偿限额不包括误工费,误工费属于死亡伤残赔偿限额的赔偿项目。受害人在申请误工费赔偿时,应准备充分的证据材料,并按照规范的流程向保险公司提出申请。若赔偿金额不足或存在争议,可通过商业险补充赔偿,或通过法律途径维护权益。车主在日常行车中,应确保按时投保交强险,并根据需要购买商业险,以降低事故发生后的经济风险。

对于普通民众而言,了解交强险的赔偿规则不仅有助于在事故后维护自身权益,也能帮助车主更好地规划保险策略。建议在发生交通事故后,及时咨询专业律师,获取个性化的法律建议,以确保赔偿结果公平合理。

免责声明

以上内容仅供参考,旨在提供一般性的法律知识指引,不构成具体的法律意见。每个交通事故案件的具体情况不同,赔偿结果可能因责任划分、证据材料等因素而异。建议读者在实际操作中咨询专业律师,以获取针对具体情况的法律建议。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/16995.html