引言:一张纸条的分量

从业这么多年,见过太多因为一张小小的借条而引发的纠纷了。有的是亲戚反目,有的是朋友成仇,甚至还有的因此对簿公堂,耗费了大量的时间、精力和金钱。说实话,很多时候,问题的根源就在于最初那张借条写得不清不楚,留下了太多隐患。可能很多人觉得,不就是写个借条嘛,简单写写就行了,都是熟人,没必要那么较真。但坦白讲,越是熟人,一旦涉及金钱往来,把规矩立在前面,反而更能维持长久的关系。一张规范、严谨的借条,不仅仅是债权凭证,更是对双方权利义务的明确和保护。今天,我就结合自己处理过的一些案子,跟大家聊聊怎么写一张具有法律效力的借条,避免将来可能出现的麻烦。

为什么一张合格的借条如此重要?

很多人可能不理解,一张简单的纸条,为什么要有这么多讲究?我来打个比方,借条就像是一份微型合同,它记录了借贷双方的合意和基本的权利义务。如果这份合同写得漏洞百出,那在履行过程中,甚至在发生争议需要法律介入时,就会遇到各种各样的问题。

我曾经手过一个案子。一位当事人王先生,借给他的朋友李某十万元周转。当时李某拍着胸脯保证一个月就还,王先生觉得都是哥们儿,就让李某随便写了个纸条,内容大致是今借到王先生拾万元整,李某。结果一个月过去,李某不仅没还钱,还玩起了失踪。王先生无奈之下只好起诉。到了法庭上,麻烦来了。首先,这个借条没有写明借款日期和还款日期,利息也没有约定。虽然王先生有人证证明借款事实,但关于利息和具体的还款时间就很难说清楚了。更麻烦的是,李某有两个常用名字,身份证上是一个,平时大家叫的是另一个,借条上签的是哪个名字,王先生也记不清了。虽然最后通过其他证据链条,法院还是支持了王先生的诉求,但整个过程耗费了他大半年的时间和精力,其中的煎熬可想而知。如果当初那张借条写得规范一点,很多麻烦完全可以避免。

所以,千万不要小看一张借条。它直接关系到你的钱能不能顺利收回,关系到发生纠纷时你的证据是否足够有力。写得好,它是保护你权益的盾牌;写得不好,它可能变成一纸空文,甚至给你带来无尽的烦恼。

构成一张有效借条的核心要素

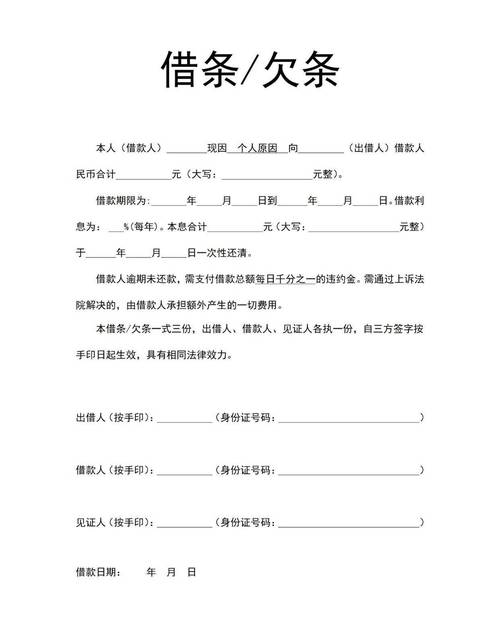

那么,一张具有法律效力的借条,到底应该包含哪些内容呢?根据我的经验和相关法律规定,以下几个要素是必不可少的:

1.明确的借贷双方身份信息

这是最基本也是最容易出问题的地方。借条上必须清晰地写明出借人和借款人的法定全名。什么叫法定全名?就是身份证上的名字。我处理过不止一起因为借条上用了小名、外号或者名字同音不同字导致确认主体身份困难的案子。所以,最稳妥的做法是,在写名字的同时,附上双方的身份证号码。这样一来,无论对方有多少个名字,都能准确锁定到具体个人。如果是公司借款,那就要写清楚公司的全称,并且最好有法定代表人签字并加盖公司公章。

需要特别注意的是,出借人和借款人的身份信息要对应准确,写清楚谁是出借人,谁是借款人。避免使用模糊的词语,比如A借B壹万元,这种写法就可能产生歧义,到底是A借给B,还是B借给A?正确的写法应该是今借到(出借人姓名)人民币……或者今出借给(借款人姓名)人民币……。

2.清晰无误的借款金额

借款金额必须明确。为了防止篡改和歧义,金额不仅要用阿拉伯数字(小写)写清楚,还必须用中文大写数字(例如:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿)再次确认。比如借款金额:人民币100000.00元(大写:人民币壹拾万元整)。大小写并列,这是最保险的做法。我见过有案子,借条只写了小写金额,后来被人为添加了一个零,导致金额争议巨大。所以,这个细节千万不能省。

3.借款用途(审慎添加)

关于借款用途,之前的参考资料建议不写,理由是避免产生附带条件的借贷行为。这个建议有一定道理,特别是避免写成因为你答应帮我办成某事,所以我借钱给你这类附条件的表述。但有时候,写明合法的、真实的借款用途,比如用于个人消费、用于房屋装修等,也有一定的好处,比如在判断是否属于夫妻共同债务时可能会有参考价值。不过,总的原则是,如果不确定如何表述,或者担心引起不必要的麻烦,可以不写借款用途,保持借条的纯粹性。

4.明确的借款日期和还款日期

借款日期是借贷关系实际发生的起点,必须写清楚年月日。还款日期则关系到债务的履行期限和诉讼时效的起算。如果约定了明确的还款日期,比如借款期限自2024年6月1日至2025年5月31日止,借款人应于2025年5月31日前一次性还清全部本金及利息,那么诉讼时效就从还款期限届满之日的次日开始计算。如果借条上没有写明还款日期,或者写的是随时可以要求还款,那么根据法律规定,出借人可以随时向借款人主张权利,但要给予对方必要的准备时间。这种情况下,诉讼时效从出借人第一次主张权利时开始计算。但说实话,没有明确还款日期的借条,在主张权利和计算诉讼时效方面都更容易产生争议,建议还是尽量约定明确的还款日期。

5.合法的利息约定

如果双方约定了利息,必须在借条中明确写清楚。要注意的是,约定的利率不能超过法律规定的上限。根据目前的司法解释,双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分,是受法律保护的;超过部分则不受保护。如果借条中没有约定利息,或者约定不明(比如只写了有利息,但没写具体利率),一般视为不支付利息。所以,如果希望收取利息,一定要白纸黑字写清楚具体的利率计算方式(年利率还是月利率)和支付方式。

6.借款人亲笔签名或盖章/按指印

这是证明借条真实性的核心要素。必须由借款人本人在借条末尾亲笔签名。注意,是亲笔签名,不能是打印的,也不能由他人代签(除非有明确的授权委托书)。我强烈建议,出借人要亲眼看着借款人签名,避免对方事后以不是本人签名为由进行抗辩。如果条件允许,让借款人在签名处按捺指印,可以进一步增强证明力。如果是公司借款,除了法定代表人签字外,务必加盖公司公章。

7.借条出具日期

借条末尾要注明出具借条的具体日期,精确到年月日。这关系到借条的形成时间,也是重要的时间节点。

常见的雷区与应对策略

了解了基本要素,我们再来看看实践中常见的雷区,也就是那些容易让人踩坑的地方,以及作为律师,我通常会建议当事人如何应对:

雷区一:借条VS欠条VS收条,傻傻分不清楚

很多人会把这三者混淆。简单来说:

- 借条(IOU):主要证明的是借贷关系的成立,通常是因为借钱这个动作而产生的。它的证明力相对较强,可以直接证明借款事实的存在。

- 欠条(Note Payable):证明的是一种欠款状态,形成原因比较多,可能是买卖、劳务等其他基础关系未能及时付款而产生的欠款。如果对方以基础关系不成立或无效进行抗辩,持有欠条的一方还需要证明欠款的基础事实。

- 收条(Receipt):证明的是收到某物或某款项的事实,通常用于证明履行了付款义务或收到了货物。

所以,如果是借贷关系,一定要写借条,而不是欠条或收条,否则可能会增加后续**的难度。

雷区二:诉讼时效意识淡薄

这是非常非常重要的一个问题!很多人以为拿着借条就万事大吉,什么时候去要钱都可以。这是个巨大的误解。我国法律规定了诉讼时效制度,对于借贷纠纷,一般的诉讼时效是三年。这个三年怎么算?

- 如果约定了明确的还款日期,从还款期限届满之日的次日开始计算。

- 如果没约定还款日期,从出借人第一次主张权利时开始计算(但需要保留主张权利的证据)。

一旦超过三年的诉讼时效,虽然实体权利(债权)本身还在,但你就丧失了通过诉讼强制对方还款的胜诉权。也就是说,你去法院起诉,法院会受理,但如果对方提出诉讼时效抗辩,法院查明属实,就会判你败诉。那之前的参考资料提到,证明自己主张过权利很困难,怎么办?确实,口头催要很难证明。所以,我通常建议:

- 保留证据:通过发送手机短信、微信聊天记录、电子邮件、挂号信等可以留下痕迹的方式进行催收。

- 要求对方确认:让对方在催款通知上签字确认,或者重新出具还款承诺书、对账确认等,这都会导致诉讼时效重新计算。

- 引导部分还款:哪怕对方只还了一小部分钱,也构成对债务的承认,诉讼时效会从该次还款之日起重新计算。

- 及时起诉:如果对方一直赖账,又不愿意确认债务或部分还款,那最稳妥的方式就是在诉讼时效届满前提起诉讼。

千万不要因为觉得麻烦或者顾及情面,而错过了诉讼时效,最终导致自己的合法权益无法实现,这种案例我见得太多了,实在令人扼腕。

雷区三:借条书写不规范,存在瑕疵

- 借条由出借人书写:这绝对是个大忌。借条必须由借款人亲笔书写。如果借款人声称自己不会写字,可以由出借人代笔,但借款事实、金额、利息、还款时间等核心内容必须得到借款人的确认,并且一定要有借款人本人的签名、盖章或按指印。最好能在借条中注明以上内容本人已阅读并确认无误等字样。

- 借条纸张不完整:前面提到的参考资料案例很典型。借条必须使用一张完整的纸张书写,不能是撕过或者裁剪过的。否则,对方可能会抗辩说撕去的部分有还款记录或其他重要约定,而你又无法证明撕去的内容是什么,就可能承担不利后果。

- 字迹潦草或易褪色:尽量使用黑色或蓝黑色的钢笔、签字笔书写,保证字迹清晰、不易褪色。避免使用铅笔或者容易晕染的圆珠笔。

雷区四:担保条款约定不明

如果借款涉及到担保人,担保条款的约定尤为重要。首先,要明确担保人的身份信息(姓名、身份证号)。其次,要明确担保方式。担保分为一般保证和连带责任保证。如果约定的是连带责任保证,那么一旦借款人到期不还款,出借人可以直接要求担保人承担还款责任,无需先向借款人追偿。如果只写了担保人而没有明确担保方式,法律一般推定为一般保证,这意味着出借人必须先向借款人提起诉讼或仲裁,并就其财产强制执行仍不能清偿债务后,才能要求担保人承担责任。这对出借人来说显然更麻烦。所以,如果希望担保更有力,务必在借条中明确约定担保人承担连带责任保证。最后,还要注意担保期限的约定,如果没有约定或者约定不明,保证期间为主债务履行期届满之日起六个月。务必确保在保证期间内向担保人主张权利。

实战操作建议

说了这么多理论和风险,最后给大家几点实操建议:

- 尽量使用规范文本:可以参考网上或者法律服务机构提供的规范借条模板,但一定要理解每一条款的含义,并根据实际情况进行修改。

- 钱款交付留凭证:如果是现金交付,最好有无利害关系的第三方在场见证,并在借条中注明款项已当面收讫。如果是通过银行转账或线上支付,务必保留好转账凭证,并在转账附言中备注借款等字样。这是证明借款实际交付的重要证据。

- 妥善保管原始借条:借条原件是核心证据,一定要妥善保管,注意防潮、防蛀、防火。可以复印或拍照留存电子档,以备不时之需,但原件的效力最高。

- 变更事项书面确认:如果在借款期间,双方就还款时间、利息等事项达成新的协议,务必签订补充协议或者在原借条上进行书面备注,并由双方签字确认,避免口头约定不清引发争议。

- 积极主张权利:一旦发现借款人有到期不还款的迹象,要及时、有效地主张权利,并保留好相关证据,切勿怠于行使权利而错失良机。

结语:规范借贷,防患未然

总而言之,借贷无小事,借条是关键。一张规范、清晰、要素齐全的借条,是保护出借人资金安全的第一道防线,也是约束借款人按时履约的重要凭证。我们不能因为是熟人就放松警惕,也不能因为金额不大就掉以轻心。法律是保护懂法、守法且积极主张权利的人的。希望通过今天的分享,大家能够更加重视借条的书写规范,从源头上减少不必要的法律风险和经济损失。记住,未雨绸缪,总好过亡羊补牢。在金钱往来中多一分谨慎,或许就能少十分纠纷。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/15777.html