借条与欠条:一字之差,法律意义大不同

很多人可能觉得,不管是借条还是欠条,都是别人欠自己钱的凭证,打官司的时候拿出来,总能证明点什么吧?说实话,这种想法有点过于简单了。在我十多年的律师执业生涯里,处理了数不清的债务纠纷,见过太多因为一张条子写得不明不白,最后导致维权困难,甚至败诉的情况。坦白讲,借条和欠条,虽然都可能指向欠款事实,但在法律上,它们的性质、证明力和诉讼时效的起算点,都存在着不小的差异。搞不清楚这些,真到了法庭上,可能会吃大亏。

那么,这两者到底有什么根本区别呢?

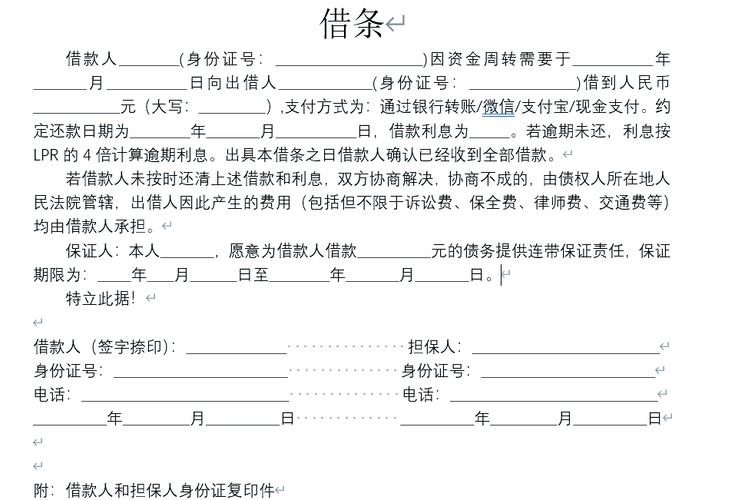

首先,我们来说说借条。顾名思义,借条主要是用来证明借贷关系的。它的形成,通常是因为一方(出借人)把钱或者物借给了另一方(借款人),借款人因此出具一个书面凭证,承诺到期归还。所以,借条的核心在于那个借字,它直接指向了一个借款合同的事实。一般来说,一份规范的借条会写清楚出借人、借款人、借款金额、借款日期、还款日期、利息约定(如果有的话)等要素。

接着,我们看看欠条。欠条呢,它的适用范围就广泛得多了。它证明的是一种欠的状态,即一方对另一方负有支付某种款项的义务。这种欠的原因可能多种多样,不一定是因为借钱。比如,可能是买卖货物后未支付的货款,可能是提供劳务后未结算的报酬,可能是工程承包中未付清的工程款,甚至可能是投资分红、赔偿款等等。简单来说,欠条更像是一个结算凭证或者债务确认书,它确认了双方在出具欠条那个时间点存在一笔未结清的债务,但它本身并不直接说明这笔债务产生的具体原因。

打个比方,借条就像是专门为借钱这件事量身定做的身份证,直接就能说明身份;而欠条更像是一张居住证,它证明你住在这里,但至于你是租的、买的还是借住的,可能还需要其他材料来佐证。理解了这个根本区别,我们才能往下谈它们在打官司时的不同影响。

法庭上的较量:证明力与举证责任的差异

那么,到了法庭上,手持借条和手持欠条,到底哪个更有利呢?这不能一概而论,需要看具体情况,尤其是看你要证明什么。

如果你要证明的是借贷关系,那么通常情况下,借条的证明力会更直接、更强一些。因为借条本身就是为证明借款事实而生的。只要借条形式规范、内容清晰,没有伪造、变造的嫌疑,法院一般会直接认定双方存在借贷合同关系。这时候,作为出借人,你的举证责任相对较轻,主要就是提供借条原件,并说明款项交付的事实(比如银行转账记录、现金交付时的见证人等)。

我曾经代理过一起案件,我的委托人王先生借给朋友李某十万元应急,李某写了一张非常规范的借条,约定一年后归还。到期后李某耍赖不还。我们拿着借条和银行转账记录去起诉,法官一看证据链完整清晰,很快就判决李某归还本金及约定利息。这个案子之所以顺利,很大程度上得益于那张规范的借条,它让借贷事实一目了然。

但如果你手里拿的是欠条,情况就可能复杂一些。前面说了,欠条产生的原因很多。如果你拿着欠条去起诉,声称对方欠的是借款,那么对方很可能会抗辩说,这笔钱不是借的,而是因为别的原因产生的,比如是尚未支付的货款,而货物有质量问题,所以暂时不付;或者辩称是投资款,现在项目亏损了,不应返还等等。这时候,仅仅一张欠条可能就不够了。作为债权人,你除了要出示欠条,往往还需要承担更重的举证责任,需要进一步证明这笔欠款的基础法律关系确实是借贷。你需要提供其他证据,比如双方的聊天记录、邮件往来、之前的交易凭证等等,来证明欠条所记载的款项性质就是借款。

当然,这并不是说欠条就一定不如借条。如果欠条写得非常明确,比如写着今欠到张三人民币伍万元整,此款项系因向张三借款所产生,定于某年某月某日前归还,并且有借款人签名捺印,那么这张欠条同样具有很强的证明力,因为它已经自认了款项的借款性质。但实践中,很多欠条写得比较含糊,比如就简单写一句今欠李四人民币贰万元,这种欠条在诉讼中就容易产生争议。

需要强调的是,无论是借条还是欠条,其真实性和内容的完整性都是法院审查的关键。如果条子是伪造的,或者内容有涂改且无法合理解释,那它的证明力就会大打折扣,甚至可能被认定为无效证据。

诉讼时效:时间不等人,权利可能过期作废

除了证明力,借条和欠条在诉讼时效的计算上,也存在着非常关键的区别。这一点,很多人会忽略,结果导致自己的合法债权超过了诉讼时效,最终无法获得法院的支持。这简直是让人捶胸顿足的事情!

根据我们国家现行的法律规定,向法院请求保护民事权利的诉讼时效期间一般是三年。关键在于,这个三年从什么时候开始算?

对于借条:

- 如果借条上明确写了还款日期,那么诉讼时效就从还款日期届满之日的次日开始计算三年。比如约定2023年12月31日还款,那么诉讼时效就从2024年1月1日开始算,到2026年12月31日截止。

- 如果借条上没有写还款日期,或者写的是随时可以要求还款,那么情况稍微复杂一点。出借人可以随时向借款人主张权利,要求还款。诉讼时效就从出借人第一次主张权利(比如发催款通知、打电话要求还款并有证据证明)之日的次日开始计算三年。但是,这里有一个最长权利保护期限,就是从借款行为发生之日起算二十年。如果你在这二十年内从未主张过权利,那么二十年后,就算你再去主张,法院也不会支持了。坦白说,这种情况比较少见,但确实存在。

对于欠条:

- 如果欠条上明确写了履行(清偿)日期,那么诉讼时效同样从履行日期届满之日的次日开始计算三年。

- 如果欠条上没有写履行日期,这就要特别注意了!一般认为,在没有约定履行期限的情况下,债权人从债务人出具欠条的次日起,就可以随时要求债务人履行债务。因此,诉讼时效通常也是从欠条出具之日的次日开始计算三年。这一点和没有约定还款日期的借条有很大不同!很多人以为拿着欠条就高枕无忧了,结果几年过去,想起来去要钱,才发现诉讼时效早就过了。

我曾经遇到一个咨询者,拿着一张五年前朋友写的欠条来问我能不能起诉。欠条上只写了欠某某叁万元,没有写还款日期。我一看日期,心里就咯噔一下。仔细询问后得知,这五年间他从未向朋友正式催要过,也没有任何证据证明自己主张过权利。这种情况,诉讼时效大概率已经过了。虽然道义上对方确实欠钱,但法律上,他获得支持的可能性已经非常渺茫。每当遇到这种情况,我都替当事人感到惋惜,明明是自己的钱,就因为对法律的不了解,白白损失了。

所以,无论是借条还是欠条,一定要密切关注还款日期和诉讼时效的问题。一旦发现对方到期不还,或者发现权利快到期了,要及时采取措施中断诉讼时效,比如向对方发送书面催款函并保留证据,或者直接向法院提起诉讼。

律师的几点实在建议

结合我多年的办案经验,关于借条和欠条,我想给大家几点实在的建议:

1.尽量使用借条处理借贷事宜:如果是单纯的借钱给别人,最好是让对方出具规范的借条,而不是欠条。这样能更清晰地反映借贷关系,减少后续的举证麻烦。

2.书写务必规范、清晰:无论是借条还是欠条,内容一定要写清楚。包括:债权人、债务人(最好附上身份证号码)、金额(大小写都要有,确保一致)、款项性质(是借款还是其他欠款,最好写明原因)、利息约定(如有,要符合法律规定)、还款日期(非常重要!)、出具日期,最后务必由债务人亲笔签名、捺印。避免使用模糊不清的语言。

3.保留好款项交付凭证:如果是通过银行转账或线上支付,一定要保留好转账记录,并在转账时备注借款等信息。如果是现金交付,金额较大时最好有无利害关系的第三方在场见证,或者让对方在收到现金时写下收据。

4.关注诉讼时效,及时主张权利:记住三年的诉讼时效期间!留意还款日期,一旦到期未还,或者发现权利即将到期,要及时通过合法途径(如发函、起诉等)主张权利,并保留好相关证据,以实现诉讼时效的中断。

5.面对复杂情况,寻求专业帮助:如果你手里的借条或欠条存在瑕疵,或者案情比较复杂,比如涉及多个法律关系,或者对方恶意赖账、转移财产,不要自己硬扛,及时咨询专业律师。律师能帮你分析证据,制定诉讼策略,最大限度地维护你的合法权益。

总而言之,借条和欠条虽然都是债权凭证,但在法律实践中确实存在诸多不同。打官司时哪个更有利,取决于案件的具体情况、证据的完善程度以及你想要证明的事实。最关键的是,无论使用哪种凭证,都要力求内容清晰、规范,并且时刻关注诉讼时效。只有这样,才能在发生纠纷时,更有力地拿起法律武器保护自己。希望今天的分享,能让大家对这个问题有更深入的理解,别让一张小小的纸条,成为你维权路上的绊脚石。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/14772.html