辞职是职场中的常见选择,但随之而来的社保问题却让许多人感到困惑。无论是暂时休整还是等待新工作机会,保持社保连续缴纳对个人权益至关重要。本文将详细介绍辞职后如何自行缴纳社保,帮助您在职业转换期间依然享有完善的社会保障。

辞职前的社保规划与准备

辞职前的社保规划直接关系到后续的保障连续性。首先,建议在辞职前评估个人存款是否足够支付至少半年的社保费用。这是因为找工作可能需要一段时间,而这期间如果社保中断,将面临看病无法报销等风险,容易因焦虑而仓促接受不理想的工作机会。

其次,辞职时间的选择也很重要。一般来说,在每月22日前后离职最为划算。因为医保扣费通常在当月15号之后,公积金扣费则在当月22号之后。如果在两次交社保的中间离职,社保很可能不会断缴。同理,入职新公司时,最好在15号前办理入职手续,以免医保断缴。

辞职后社保缴纳的主要方式

辞职后,个人可以通过以下几种方式继续缴纳社保:

1.以灵活就业人员身份参保

这是最常见的方式之一,适用于大多数城市的参保人员。具体操作流程如下:

准备材料:本人身份证、户口本等相关证件。

前往当地社保经办机构办理参保登记手续,填写相关表格并提交材料。

审核通过后,按照规定缴纳相应的社保费用。

需要注意的是,灵活就业人员缴纳社保时,需要个人承担原本由单位和个人共同缴纳的全部费用。以养老保险为例,缴费比例通常在20%-22%左右,医疗保险则在4%-10%之间,具体比例和基数根据当地政策而定。

2.参加城乡居民社保

对于经济压力较大的人群,可以选择参加城乡居民社保,包括城乡居民养老保险和城乡居民医疗保险。

城乡居民养老保险:有多个缴费档次可供选择,缴费标准相对较低,但未来领取的养老金也会相应减少。

城乡居民医疗保险:一般按年缴费,费用相对固定且较低,但保障水平也低于职工医保。

办理流程:携带身份证、户口本等材料到户籍所在地的社区(村)委会等基层社保经办点办理参保登记。需要注意的是,很多地区居民医保只能在每年9-12月期间办理参保。

3.社保代缴(谨慎选择)

部分人选择通过熟人公司或专业社保代理机构挂靠缴纳社保。这种方式存在一定风险,因为它可能涉及虚假劳动关系等法律问题,且需要支付额外的手续费。如果选择这种方式,一定要选择正规、有资质的代理机构,并签订明确的协议。

不同险种断缴的影响及处理

医疗保险断缴的影响

医疗保险断缴的影响最为直接和严重:

大部分地区医保断缴第二个月开始就不能再使用,无法报销医药费。

如果断缴超过60天至180天,补缴后需要等待3个月才能享受医保待遇。

断缴超过180天(6个月),补缴后需要等待6个月才能享受医保待遇。

在一些地区,医保连续缴费时间与年度报销上限挂钩,断缴可能导致连续缴费时间清零,影响报销额度。

此外,在大城市买房买车、积分入户等也可能与社保连续缴纳年限挂钩。例如,深圳买车摇号需医保连续缴满2年,买房需连续缴纳社保5年;北京买房需连续缴纳社保满5年。

生育保险断缴的影响

生育保险对女性尤为重要:

断交社保后的次月起,就无法享受生育保险报销待遇。

各地政策不同,生育前要求连续缴纳的年限有6个月、9个月或1年不等。

生育保险的福利包括产前检查、分娩费用报销和生育津贴,这些都是相当可观的经济支持。

养老保险断缴的影响

养老保险的缴费年限是累计计算的,不怕中断,只要退休前累计缴费年限达到15年,就可以领取养老金。但需要注意,缴纳年限越长,未来领取的养老金也越多,累计交了15年和25年的差距非常明显。

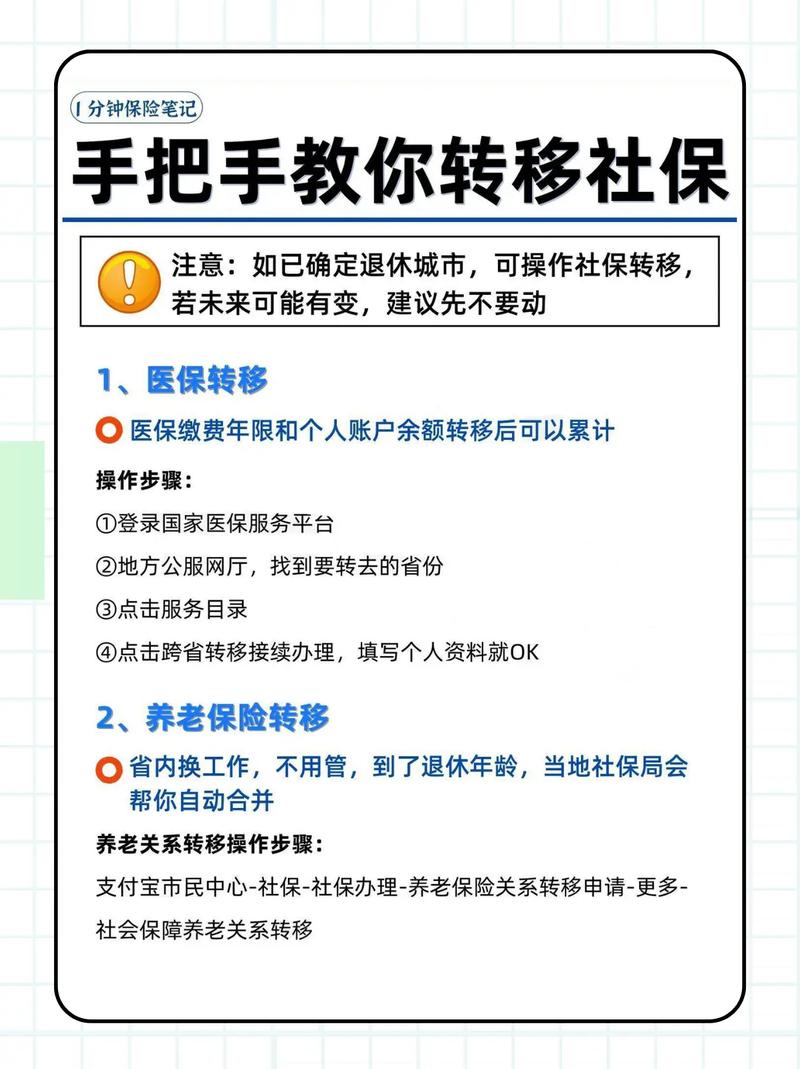

社保转移与接续的操作指南

同城换工作的社保处理

如果在同一城市内换工作,社保处理相对简单:

理想情况是提前找好下家,了解新公司缴纳社保的时间,做到无缝对接。

如果短期内找不到工作,可以选择灵活就业形式自己缴纳社保,或暂时挂靠在朋友公司(存在一定法律风险)。

找到新工作后,由新单位办理增员手续,无需转移,继续缴纳即可。

跨省市换工作的社保处理

跨省市换工作涉及社保转移问题:

养老保险:可以转移累计缴费年限、个人账户的累计金额和统筹账户的部分金额。

医疗保险:可以转移累计缴费年限和个人账户余额,统筹账户部分不转移。

公积金:可以转移个人账户的钱。

转移流程:

向转出地社保经办机构申请开具参保凭证。

向转入地社保经办机构提出转入申请并提供参保凭证。

转出地和转入地社保经办机构之间对接完成转移。

目前很多地区已开通网上办理通道,可以通过社保网站、手机APP或支付宝、微信的城市服务模块办理转移手续。

裸辞暂不工作的社保处理

如果辞职后打算休息一段时间,可以选择:

以灵活就业人员身份自己缴纳社保。

回户籍所在地缴纳居民医保和居民养老保险。

对于考公务员的人群,只要按规定缴纳了社保,有记录可查,都可以计入工龄。

社保费用及补贴政策

自行缴纳社保的费用测算

以灵活就业人员身份缴纳社保的费用因地区而异,以深圳为例:

养老保险:缴费比例约22%,如以5000元为缴费基数,每月需缴纳1100元。

医疗保险:二档医保缴费比例约1%,以9308元为基数,每月需缴纳93.08元。

公积金:缴费比例不低于10%,以5000元为基数,每月需缴纳500元。

综合来看,每月总支出约为1693.08元。

而选择居民养老和居民医保,费用会低很多,但保障水平也相应降低。例如,居民医保在三级医院住院只能报销60%,而职工医保可报销80%。

社保补贴政策

很多地区对灵活就业人员缴纳社保有补贴政策:

领取条件:一般女性满40岁或45岁,男性满50岁或55岁;以”灵活就业人员”缴纳社保;必须是失业登记人员;按时缴纳社保。

补贴金额:各地不同,一般在每年3000-7000元左右,可连续领取3年左右。

例如,广州每月补贴600元,一年约7200元;上海补贴标准的50%;成都补贴标准的70%;长沙补贴标准的60%。

毕业两年内的高校毕业生或在公益性岗位工作的灵活就业人员,补贴力度更大。

社保缴纳的最佳策略

根据不同情况,可以采取不同的社保缴纳策略:

短期过渡(1-3个月):如果确定很快能找到新工作,可以暂时不处理社保,等新单位为你缴纳。但要注意医保可能会有1-2个月的等待期。

中期过渡(3-6个月):建议以灵活就业人员身份缴纳养老保险和医疗保险,确保基本保障不中断。

长期自由职业:可以选择以灵活就业身份缴纳养老保险,同时参加居民医保,再补充商业医疗保险,这样既能保证基本保障,又能控制成本。

辞职后社保处理的注意事项

无论选择哪种方式缴纳社保,都需要注意以下几点:

及时了解当地最新的社保政策,不同地区政策可能存在差异。

保留好所有社保缴纳的凭证和记录,以备日后查询和证明。

如果经济条件允许,尽量保持社保的连续缴纳,避免因断缴带来的各种不便和损失。

对于女性,尤其要注意生育保险的连续缴纳,以免影响未来生育福利。

如果打算在大城市买房买车或落户,更要关注社保的连续缴纳年限要求。

结语

辞职后的社保处理看似复杂,但只要提前规划、了解政策,就能做出最适合自己的选择。无论是短期过渡还是长期自由职业,保持社保的连续缴纳都是对自己和家人负责的表现。希望本文能帮助正在面临职业转换的朋友们,妥善处理好社保问题,安心迎接新的职业挑战。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/10355.html